Orçamento Pessoal – Budget V. 1.0 (Google Planilhas)

1. É possível organizar as finanças pessoais de forma prática por meio de planilhas? A resposta é sim e Planilha resolve!

O controle das finanças pessoais muitas vezes é algo desafiador. Não importa o nível de realização salarial ou de renda, existe sempre um caso de problema quando o assunto é finanças.

Há aqueles que parecem naturalmente destinados ao sucesso. Com uma simples agenda, ou mesmo com um singelo pedaço de papel, fazem seus registros e cálculos e conseguem planejar a vida de maneira mágica. Para essas pessoas, os gastos nunca são problema. Esses são a minoria nesse mundo veloz e marcado pelo imediatismo frenético que desafia nossa capacidade de controlar a ansiedade. Por outro lado, há quem considere impossível atingir um nível de organização orçamentária mínimo, que faça o dinheiro render até o fim do mês – isso quando já se começa o mês no vermelho.

A boa notícia é que dá para melhorar – e muito, os desajustes de ordem financeira que assolam a maior parte dos brasileiros. Ao contrário do que muitos pensam, não é preciso nenhuma bruxaria para fazer isso. Com um pouco de disciplina e auto-responsabilidade (VIEIRA, 2015), em pouco tempo tudo estará organizado; o dinheiro vai sobrar na carteira até o fim do mês e, de quebra, o sono vai vir mais consistente, deixando os instantes perdidos com aquela ansiedade crônica dar lugar a momentos de planejamento de objetivos “concretização de sonhos” (CERBASI, 2015).

2. A planilha de Orçamento do Planilha Resolve

A solução aqui apresentada pela nossa equipe entende que “a simplicidade é o último grau da sofisticação” (Leonardo Da Vinci, John Sculley ou qualquer outro a que seja atribuída essa frase). Às vezes, “mais” significa menos.

Por isso, nessa planilha de orçamento, os dados são lançados de forma individual, em linhas correspondentes ao mês/ano a que estão atreladas. Basta registrar o detalhamento e informar se é positivo (entradas) ou negativo (saída). As despesas devem ser registradas com valor negativo, ou seja, com um – (menos) antes do valor. A planilha faz o resto. Para as despesa, há ainda um campo para informar se está paga ou não.

É preciso ficar atento ao preenchimento. Na imagem abaixo, observa-se um erro semântico, que causa um disparidade na contabilidade geral. A linha “Venda de TV usada”, em vermelho, está anotada como despesa (negativo), mas deveria estar azul, com valor positivo.

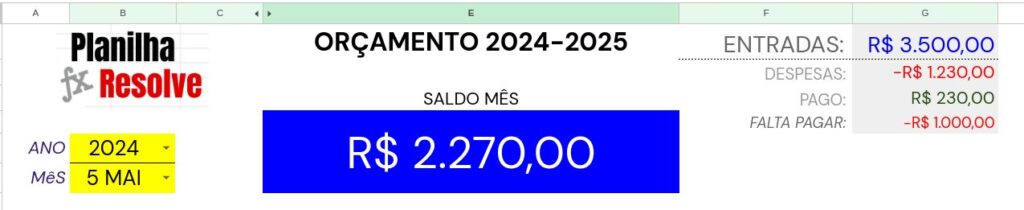

3. O cabeçalho de resumo

Todas inserções nas linhas de registro (abaixo do cabeçalho) impactam no resumo numérico do mês, localizado no campo superior direito.

Nessa sessão, são mostrados os valores referentes ao mês/ano escolhido na lateral esquerda, em amarelo. Em azul está o saldo, no caso, positivo. Se o saldo mensal for negativo, figurará em vermelho. Do lado direito é possível ver os totais do mês: receita (entradas), as despesas, o que foi pago até o momento da consulta (o ideal que esteja zerado no fim do mês, significando que tudo foi pago) e o que falta pagar ao longo do mês (o ideal que esteja zerado no fim do mês, significando que tudo foi pago) .

Conclusão

Controlar as finanças não precisa ser algo complicado. É um processo, antes de tudo de mudança de paradgima, uma aceitação honesta de merecimento que universo tem para todos que acreditam (EKER, 2006). Com o “Orçamento Pessoal – Budget” do Planilha Resolve essa caminhada pode ser algo suave.

Quem já dispõe de conhecimento e hábito de controle mensal instituído, encontrará aqui uma ferramenta simples, confiável e definitiva. Para aquele que estão buscando por mudanças positivas, com um pouco de disciplina no uso da planilha aliada à prática na vida real, é uma questão de tempo até sair da “corrida dos ratos” (Kiyosaki, 2018) e atingir hábito de organização e planejamento orçamentários.

>> VISUALIZAR a versão gratuita do “Orçamento Pessoal – Budget” Planilha Resolve <<

REFERÊNCIAS INTERESSANTES:

CERBASI, Gustavo. Como organizar sua vida financeira. Editora Sextante; 1ª edição (4 agosto 2015).

VIEIRA, Paulo. O Poder da Ação. Gente; 23ª edição (1 junho 2015).